麟瑞乡 | 经济师

过去的20个交易日里ST京蓝17次触及涨停,累计涨幅超140%。尽管公司在2月底进行了停牌核查,但资金的热情似乎并未受到监管的显著影响,股价依旧维持在高位。

(图片由AI生成)

最牛ST股

ST即Special Treatment是交易所对财务状况或其它状况出现异常的上市公司股票交易进行特别处理的标识,通常有着明确的退市风险。在很多股民眼中,ST就是垃圾股的代名词。不过ST京蓝却能一路长红,走出超140%的涨幅,确实堪称最牛ST股了。

ST京蓝,全称京蓝科技股份有限公司,主营业务集中在土壤修复、耕地土壤环境综合治理等环保领域。在2023年之前,公司因连续亏损及净资产为负,被披星戴帽变成“*ST京蓝”,面临严峻的退市压力。到了2023年底,公司完成了司法重整,通过资本公积金转增股本引入了投资人,暂时解决了债务危机,避免了直接退市的命运。然而,重整并未立竿见影地扭转其经营颓势。根据公司发布的财报数据,2024年度公司依然处于亏损状态,且预计2025年扣除非经常性损益后的净利润亏损额将继续扩大,在1.5亿元至2.2亿元之间。

(ST京蓝介绍,图片来自公司官网)

因为主营业务持续亏损,股价一路从高位的5.28元跌到了最低的1.27元,随后一路在1.5元左右震荡。但在2026年1月23日至2月26日停牌前,股价从1.6元左右起步,一路势如破竹冲破3.6元关口,涨幅超过100%。3月4日复牌后,股价依旧惯性上冲。

这一波凌厉的攻势,让ST京蓝的市值迅速膨胀至100亿元以上。Wind统计数据显示,该股在短期内的换手率极高,显示出大量获利盘与新进资金在进行激烈的筹码交换。对于一家年营收规模有限且连年亏损的企业来说,百亿市值显然无法用传统的市盈率或市净率来解释,市场定价已经完全脱离了当前的财务报表,转向了对未来的想象力。

一场改名引起的暴涨

引爆大涨的直接原因,是公司在1月24日发布的一则公告。ST京蓝宣布,拟将公司名称由“京蓝科技股份有限公司”变更为“铟靶新材科技股份有限公司”。在资本市场看来,改名往往是公司战略转型的信号,而“铟靶新材”这四个字,精准地击中了当前科技板块最核心的几个关键词:稀有金属、半导体材料、AI上游。

这次改名并非空穴来风,ST京蓝2023年破产重整后,云南佳骏靶材科技有限公司成为控股股东,其实控人马黎阳同时也是鑫联环保科技的董事长。鑫联环保在业内被称为“含锌铟固危废资源化利用”的龙头企业。公告显示,公司正试图将业务重心彻底转向以铟为核心的稀有金属提取和高密度ITO靶材制造。

市场对“铟”这一元素十分追捧,将其誉为“AI时代的石油”,CPO、Micro LED以及HJT光伏电池都离不开铟。但是全球铟的年产量极为有限,且高度依赖锌矿废渣回收,供给端具有天然的刚性瓶颈。有券商研报和财经媒体指出,鑫联环保在国内铟回收领域占据主导地位,甚至有“占据中国76%铟产能”的说法。这种“稀缺资源+垄断地位+AI上游”的宏大叙事,为ST京蓝提供了近乎完美的故事。投资者不再将ST京蓝视为一家修整土地的环保公司,而是当做掌握全球AI算力命门的资源巨头。

(铟元素,图片来自百度百科)

传统的环保股的市盈率可能仅有10倍、20倍,但一旦贴上“稀缺战略资源”和“半导体材料”的标签,估值空间就被瞬间被打开了。

现在上车还来得及吗?

直接说结论:现在买入大概率被套。

当前的百亿市值是建立在极其脆弱的财务基础之上的。截至2025年三季度末,公司账面货币资金仅剩912.63万元,这对于一家号称要进军高科技靶材制造和资源回收的企业来说,流动性状况可不乐观。高密度ITO靶材行业是典型的技术密集型和资金密集型行业,产品验证周期长达6至12个月。公司在复牌公告中明确承认,相关产品尚未经过市场验证,下游客户认可度存在重大不确定性,且面临新产品研发失败、技术迭代和核心人员流失等多重风险。

同时公司仍在重整计划的注资期内,根据重整计划,产业投资人承诺在2027年底前启动资产注入重组程序。从2026年初到2027年底,中间存在近两年的时间窗口。在这期间,监管政策的变化、标的资产鑫联环保自身的经营状况、以及资本市场的波动,都可能导致重组预期落空。目前市场已经透支了重组成功后的估值,一旦后续进展不及预期,股价必然回调。

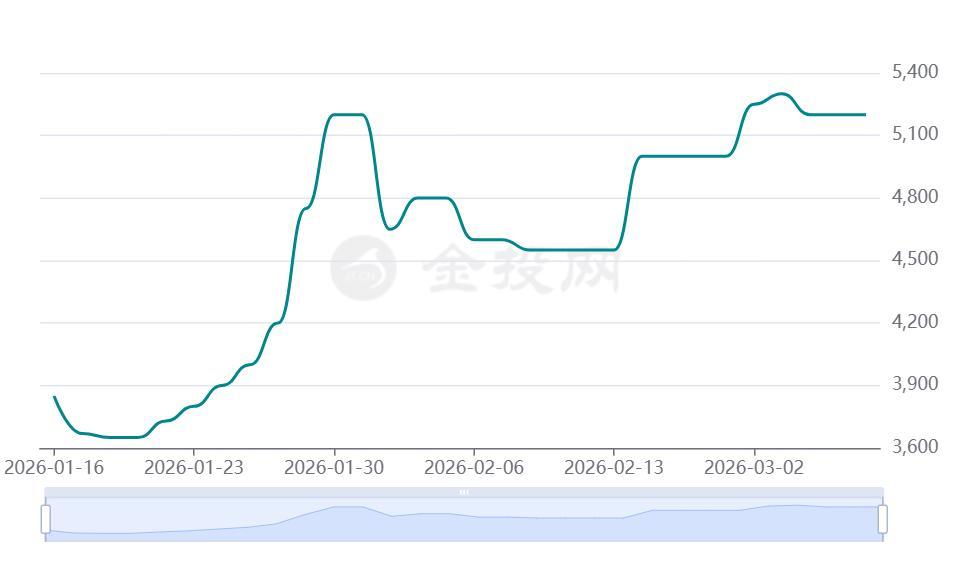

最后最重要的一点,现在对于该公司所有的乐观预期都是建立在铟价高企的基础上,但大宗商品的价格谁又能说的清楚?一旦铟价回落,股价也就雪崩了。

(铟价近1个月的走势,图片来自金投网)

深交所3月6日发布的监管动态显示,已对ST京蓝的近期异常交易进行了重点监控,并采取了暂停投资者账户交易等自律监管措施。根据历史经验,当监管层明确对某只妖股进行点名和限制交易时,往往意味着炒作行情接近尾声。

(本文仅代表个人观点,不构成任何投资建议)

天创网提示:文章来自网络,不代表本站观点。